Direkt v čelo (17)

Je banka naš prijatelj?

Banke poslujejo na več načinov, ki so odvisni od vrste banke in regulativnih okvirjev v posamezni državi. V splošnem pa banke opravljajo naslednje dejavnosti:

- Sprejem depozitov: Banke omogočajo strankam, da deponirajo denar na svoje bančne račune. To je oblika hrambe denarja, ki omogoča strankam enostaven dostop do njihovih sredstev.

- Posojila: Banke posojajo denar strankam, podjetjem, vladi in drugim institucijam. Posojila se lahko uporabijo za financiranje nakupa nepremičnin, avtomobilov, izobraževanja, poslovnih dejavnosti in drugih potreb. Banke običajno zaračunavajo obresti na posojila.

- Poslovno bančništvo: Banke nudijo storitve, kot so upravljanje bančnih računov, plačilni promet, poslovne kredite, izdajo poslovnih kreditnih kartic in druge storitve, namenjene podjetjem.

- Upravljanje premoženja: Večje banke ponujajo storitve upravljanja premoženja, kjer strankam pomagajo pri investiranju in upravljanju njihovih finančnih sredstev. To vključuje svetovanje pri izbiri naložb, portfeljsko upravljanje in druge storitve za dosego finančnih ciljev strank.

- Trgovanje z vrednostnimi papirji: Banke lahko izvajajo dejavnosti trgovanja z vrednostnimi papirji, kot so delnice, obveznice, terminske pogodbe in druge finančne instrumente. To vključuje nakup in prodajo vrednostnih papirjev v imenu strank ali za lastne račune.

- Valutne storitve: Banke zagotavljajo storitve menjave valut, ki omogočajo strankam, da zamenjajo eno valuto za drugo. Prav tako ponujajo tudi storitve prenosa denarja, ki omogočajo hitro in varno pošiljanje denarja med različnimi državami.

- Druge storitve: Banke lahko ponujajo številne druge storitve, kot so izdaja kreditnih kartic, spletno bančništvo, mobilno bančništvo, finančno svetovanje, zavarovanja, upravljanje plačilnih sistemov in še več.

- Pri svojem poslovanju banke sledijo zakonodaji in regulativnim zahtevam, ki jih določajo centralne banke in druge nadzorne institucije v posamezni državi. Namen teh predpisov je zagotoviti stabilnost finančnega sistema, zaščititi stranke in preprečiti zlorabe.

Zadnje sem namenoma označil, vendar se k temu vrnemo kasneje. Namen bank je seveda, da zaslužijo čim več denarja, da imajo dobiček. Na kakšen način banka sploh pride do tega? Načinov je seveda več: od obresti za posojila in depozite, provizije za prav vsako storitev, ki jo opravijo za vas, od trgovanja z vrednostnimi papirji pa še dohodki od naložb.

To je bilo dokaj na splošno o bankah, zdaj pa se bom konkretno dotaknil Nove Ljubljanske banke. Zakaj? Ker nas je bila velika večina državljanov še ne tako dolgo nazaj solastnikov le-te. Večkrat smo celo vložili denar v njo, kar se je imenovalo dokapitalizacija. Novo Ljubljansko banko je bilo namreč potrebno dokapitalizirati iz več razlogov, ki so bili povezani z njeno finančno stabilnostjo in izpolnjevanjem zahtev Evropske komisije za državno pomoč. Torej, Evropska komisija nam je dala nalogo, "mi" smo jo morali izpolniti. Tudi k Evropski komisiji se še vrnem, prej bi želel pojasniti (če bom sploh sam razumel) zakaj že je morala naša država (v bistvu mi, državljani) banko dokapitalizirati.

Prvi vzrok je bila finančna kriza. NLB je, tako kot številne druge banke po vsem svetu, močno prizadela svetovna finančna kriza, ki je izbruhnila leta 2008. Banka je utrpela izgube zaradi slabih naložb in povečanega tveganja. Dokapitalizacija je bila potrebna, da bi obnovili njeno kapitalsko osnovo in zagotovili finančno stabilnost. Kar se naložb tiče državljani nismo imeli niti najmanjšega vpliva ali vpogleda kam in kako banka nalaga denar.

Ker je imela NLB v svojem portfelju precejšnjo količino slabih terjatev, predvsem v povezavi z neuspešnimi podjetji in nepremičninami, je bil drugi vzrok za dokapitalizacijo. Za obvladovanje tega tveganja in izboljšanje kakovosti njene bilance je bilo to potrebno, da se poveča odpornost banke na izgube in zmanjša breme slabih terjatev. Sam pred tem nisem imel pojma o teh slabih terjatvah, menim, da je podobno tudi pri vas.

Slovenija je prejela državno pomoč za reševanje NLB, vendar je bila ta pomoč povezana z zahtevami Evropske komisije glede prestrukturiranja in zmanjšanja vpliva državne pomoči na konkurenčnost banke. Dokapitalizacija je bila eden od ukrepov za izpolnitev teh zahtev, da bi se zmanjšal delež države v lastništvu banke in zagotovila enakopravna konkurenčnost na trgu. Torej, morali smo dati svoj denar, da bi s tem zmanjšali delež države (!?), torej nas samih, v lastništvu banke?

Pravijo, da je bila dokapitalizacija NLB tudi pomemben korak za krepitev zaupanja v banko, tako med vlagatelji kot tudi med strankami. Povečanje kapitalske osnove in izboljšanje finančne stabilnosti banke je pomagalo ohranjati njeno sposobnost zagotavljanja storitev in zaščititi interese njenih strank. Ja, res je, od takrat naprej je moje zaupanje neomajno.

So pa "našo" NLB prodali v več fazah. Že v letu 2013 je Slovenija v okviru prestrukturiranja NLB delno prodala banko državnim in zasebnim vlagateljem. Slovenija je zatem sprejela zavezo, da bo do konca leta 2017 prodala vsaj 75 % lastniškega deleža NLB. V tem okviru so bile izvedene priprave na prodajo preostalega deleža NLB. Leto pozneje (2018) je Slovenija izvedla prodajo dodatnega deleža NLB prek javne ponudbe delnic. S tem je država zmanjšala svoj delež v NLB na manj kot 50 %. V letu 2019 pa je bil preostali delež NLB prodan na borzi prek ponudbe delnic za manjše delničarje. S tem je Slovenija zmanjšala svoj delež v NLB pod 25 %, kar je bilo v skladu z zavezami do Evropske komisije.

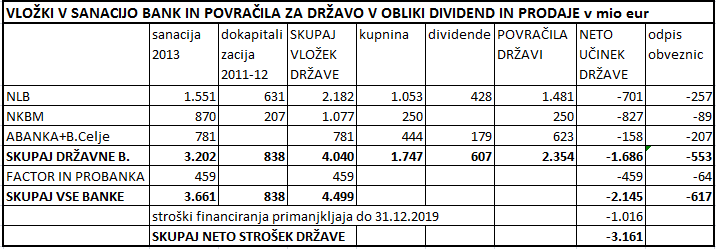

Pri Portalu plus sem si izposodil tabelo, v kateri (v milijonih evrih) so prikazani vložki v sanacijo bank in povračila za državo:

Sam nisem toliko finančnega strokovnjaka, da bi lahko razbral pozitiven učinek za državo oz. nas, državljane, vseeno pa imam nekje v podzavesti, da minus pred številkami ne more pomeniti pozitivno.

Vsega skupaj sem se dotaknil zaradi tega, ker banke zapirajo svoje prostore, zaradi slabih rezultatov, prodajajo nepremičnine, ki so jih verjetno kupile po zelo ugodni ceni, da ne govorim o bankomatih, ki seveda niso rentabilni. Tukaj se ne gleda na ljudi, ki so to isto banko dokapitalizirali in ki ji dnevno prinesejo določen kupček denarja z obresTmi od kreditov in provizijami za najmanjšo malenkost, ki jo banka naredi za vas. Sam vidim tukaj samo eno pozitivno stvar - banka je za nepremičnine, ki so bile večinoma v mestnih jedrih, skrbela kot dober gospodar, to moram priznati!

Aja, pa da ne pozabim. Kakšna dva tedna nazaj je bilo potrebno zaradi optike, ki jo v letu 2023 na edini radijski postaji in spletnem portalu še vedno nimamo, podpisati služnost Telekomu. Ponavadi te zadeve ne gredo skozi čisto enostavno in tudi tukaj se je zataknilo.

Kje? Pri banki. Ugotovili so namreč, da starša, ki ste kredit pri omenjeni banki odplačala leta 1980, od banke nista prejela izbrisne pobotnice oz. dovoljenje, in tako mama ni mogla podpisati služnosti. Banka po odplačilu kredita svojim komintentom izbrisne pobotnice ne poda avtomatsko, ampak je to potrebno zahtevati in seveda plačati. Banki 50€, notarju 63€. 43 let po odplačilu kredita.

Zame je to zloraba, ki bi jo morala banka preprečiti! (Glej 1. odstavek današnjega pisanja, točka 8). V isti točki tudi piše "zaščititi stranke".

Evropska komisija, ki vse to narekuje, vlade držav, regij in lokalne oblasti skušajo navodila Evropske komisije striktno upoštevati. Ne vem če veste, ampak Evropska komisija ni izvoljen organ!

Galerija

Aleksander Riznič

Ljubitelj glasbe, fotografije in potovanj. Z glasbo se profesionalno ukvarja že več kot 30 let, ravno toliko časa tudi s podjetništvom. Z namenom širjenja glasbenega sporočila širši javnosti ustanovi 1. belokranjski radio, Radio Odeon, obenem tudi novičarski spletni portal »Radio Odeon«, pred letom dni portal s starimi fotografijami in dokumenti »Črnomelj fčasih«, nedavno še stično točko za Belokranjce živeče po celotni zemeljski obli »Belokranjci po svetu«.

V domačem kraju živi več kot 50 let, zato je mogoče čas, da s svojega zornega kota opozori na nepravilnosti in pomanjkljivosti, ki se dogajajo v lokalnem okolju in širše.

Ne zamudite:

Zadnji blogi

Poglejte tudi